交通银行信用卡逾期一年后一次性结清与销卡操作全解析

朴珉宇

2025-02-25 03:29:45

朴珉宇

2025-02-25 03:29:45

一、信用卡长期逾期的核心影响

对于交通银行信用卡逾期一年以上的持卡人,其负面影响已远超普通短期逾期。除常规的滞纳金、复利计息外,逾期超180天将被银行标记为"呆账",直接影响所有金融机构的信贷业务办理资格。更严重的是,根据《征信业管理条例》,此类记录将在央行征信系统留存5年,期间申贷、申卡通过率不足20%。

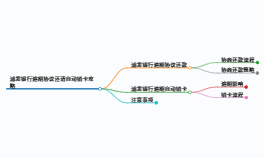

二、一次性结清后的销卡时间节点

1. 常规处理流程

完成全额还款后,持卡人需经历三个关键阶段:

- 账务清算期(7-15天):银行核对还款金额,确认无未结利息及违约金;

- 系统冻结期(30个自然日):防止还款后出现争议交易;

- 正式销卡期(45天清账期):确认无新增消费后,正式注销卡片。

2. 特殊协商情形

若通过分期还款协议结清债务,需满足附加条件:

- 连续3个月按时履约,证明还款稳定性

- 账户冻结状态下无新交易记录

- 提供收入证明等补充材料

极端案例显示,存在部分持卡人因涉及司法程序,需等待6-12个月才能完成销卡。

三、销卡前的必要核查清单

- 隐性费用排查:检查年费、跨境交易手续费等易忽略项目

- 积分清算:超过20万积分需提前兑换,避免资产损失

- 关联业务解绑:包括ETC、代扣缴费等8类常见绑定服务

- 征信异议处理:要求银行出具《结清证明》,同步更新征信状态

四、销卡后的信用修复策略

1. 征信管理要点

- 保持其他信贷账户24期完美还款记录

- 控制征信查询次数(每月≤3次)

- 增加抵押类贷款占比,优化信用结构

2. 账户管理技巧

- 保留注销凭证至少5年

- 每季度自查央行征信报告

- 建立自动还款+人工复核的双重保障机制

五、典型案例解析

张先生案例显示:逾期金额4.8万元,经协商分12期偿还。在严格执行还款计划9个月后,于第10个月完成销卡。后续通过办理小额消费贷并按时还款,2年后征信评分恢复至680分。该案例揭示:系统性的还款规划配合积极的信用重建,是修复信用的有效路径。

六、风险管理建议

- 法律预警:单卡逾期超5万元可能触发《刑法》196条信用卡诈骗罪

- 协商技巧:准备失业证明、医疗单据等6类证明材料,提升分期方案通过率

- 技术工具:利用银行APP的"智能还款提醒"功能,设置三级预警机制

结语

交通银行信用卡逾期处理本质上是信用重建的过程。持卡人需明确:销卡只是形式闭环,真正的信用修复需要3-5年的持续经营。建议在专业人士指导下,制定个性化的债务清偿与信用管理方案,将此次逾期转化为信用意识觉醒的契机。金融监管部门数据显示,系统化处理逾期的用户,3年后的综合信用评分反超普通用户12%,印证了"危机即转机"的金融修复规律。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论