网贷逾期查银行卡流水能发现什么?全面解析逾期背后的资金秘密

李炳雷

2025-02-25 02:12:23

李炳雷

2025-02-25 02:12:23

一、网贷逾期的核心影响与银行流水的关系

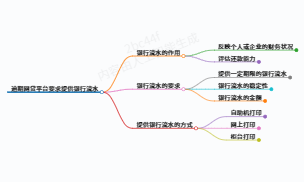

网贷逾期是指借款人未能在约定的还款期限内履行债务,这会导致信用记录受损、罚息增加等后果。而银行流水作为个人财务状况的“晴雨表”,记录着账户的收支明细,成为贷款机构评估还款能力的重要依据。

当借款人逾期时,平台或催收方可能通过以下两种合法途径获取银行流水:

- 法院授权:若平台起诉至法院,经司法程序可申请调取流水以核实还款能力;

- 借款人授权:部分借款协议中包含授权条款,但需注意协议中是否包含隐私保护条款。

二、查银行卡流水能发现的4类关键信息

1. 收入稳定性与还款能力

银行流水中的工资入账记录、固定收入来源等数据,直接影响平台对借款人还款能力的判断。例如:

- 月均收入是否覆盖贷款本息;

- 是否存在频繁的工资断档或收入骤降。

2. 消费习惯与资金流向

流水中的高频消费记录(如奢侈品购物、娱乐支出)可能被视为“非必要支出”,说明资金管理存在问题。而大额转账记录可能被核查是否存在转移资产行为。

3. 隐性债务风险

若流水显示同时偿还多笔贷款、信用卡分期等,平台会评估借款人是否陷入“以贷养贷”的恶性循环。

4. 还款意愿的证据

- 主动还款记录:即使金额不足,小额还款行为可能被视为积极履约的表现;

- 逃避痕迹:刻意清空账户余额或频繁更换银行卡,可能被认定为恶意逃债。

三、应对网贷逾期查流水的5大策略

1. 优先协商还款方案

主动联系平台说明逾期原因(如失业、疾病),并提供流水证明短期困难,争取延期或分期还款。部分平台对提供真实流水的用户会降低催收强度。

2. 选择性提供流水材料

- 时间范围:提供近3-6个月流水,避免暴露长期财务问题;

- 重点标注:高亮工资入账、必要生活支出等正向记录。

3. 优化流水结构提升可信度

- 保持账户有稳定余额(建议不低于月还款额的2倍);

- 减少非必要的大额消费记录。

4. 法律途径保护隐私

若遭遇非法催收或强制索要流水,可依据《个人信息保护法》向银保监会或网信办投诉。

5. 债务重组与征信修复

对于多平台逾期的情况,可通过专业机构协商减免利息、制定统一还款计划,并同步提交流水证明改善征信评分。

四、3大注意事项避免法律风险

- 警惕“流水包装”陷阱:伪造流水涉嫌诈骗罪,可能面临刑事责任;

- 核实调取流水的合法性:未经法院或本人授权,任何机构无权强制查看流水;

- 保留沟通证据:与平台的协商过程应通过录音、书面协议留存,防止后续纠纷。

结语:理性应对与风险防范

银行流水在网贷逾期处理中是一把“双刃剑”,既可能成为协商还款的筹码,也可能暴露财务漏洞。借款人需掌握合法维权边界,通过优化资金管理、积极沟通化解危机。若面临复杂债务问题,建议咨询专业律师或金融顾问,制定个性化解决方案。

本文内容综合自《网络借贷信息中介机构业务活动管理暂行办法》《个人信息保护法》及相关司法案例,具体政策以最新法律法规为准。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论