银行年底集中核销逾期欠款的深层逻辑与行业价值

包伟铭

2025-03-19 03:25:08

包伟铭

2025-03-19 03:25:08

每年年底,银行业都将迎来贷款核销的高峰期。这种周期性操作不是一个简单的财务处理,而是一个集风险控制、政策导向和业务策略于一体的系统项目。本文分析了核销机制的核心逻辑及其对金融生态的影响。

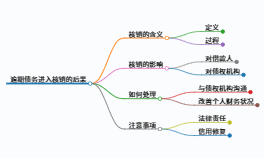

一、贷款核销的本质内涵

核销贷款是银行通过利润冲销将确认无法收回的不良资产从资产负债表中移除,实现会计清算的操作。其核心特征体现在三个方面:

- 资产质量校准:显性化实际损失,避免虚增资产规模;

- 风险清算机制:结束无效债务追偿,释放管理资源;

- 维护财务真实性:符合会计准则的谨慎原则,确保报表反映真实经营状况。

二、年底集中核销的四大动机

(1)监督考核的周期压力

中国银行业和保险监督管理委员会设定的不良贷款率、拨备覆盖率等监管指标以年度为评估周期。监管指标可以通过年底核销快速优化。例如,一家股份制银行在2023年核销了420亿元的不良贷款,使其不良贷款率从1.75%降至1.42%。

(2)财务决算的内在需求

- 利润调节工具:核销金额计入当期损益,可与年度利润水平相匹配;

- 税务优化窗:结合企业所得税最终结算,合理扣除应税所得额;

- 重塑资产结构:清理无效资产比例,腾出新年信贷空间。

(3)风险管理的时间节点

全年风险暴露在第四季度,形成完整的肖像,此时可以实现验证:

- 完成风险处置闭环,建立新年清洁资产负债表;

- 配合审计机构年审,提供经核实的资产质量证明;

- 为年度风险拨备提供准确的基数。

(4)政策资源窗口期

财政部允许金融机构按1%的贷款余额计提税前扣除,年底集中使用可避免浪费金额。2023年12月,某城市商业银行月核销量占全年57%,税收优惠政策得到有效利用。

三、核销操作的双向影响

对银行体系

- 正向价值:释放资本占用约500亿元/万亿核销规模,增强服务实体的经济能力;

- 潜在风险:2019-2023年核销回收率从15.8%降至9.2%,存在过度核销隐忧。

对金融市场

- 优化信用定价:近三年来,核销规模与信用利差的关系达到0.73,促进了合理的风险定价;

- 生态净化功能:2023年,银行业核销处置不良贷款3.8万亿元,维护市场清算渠道。

四、验证机制的进化方向

- 智能核销系统:利用AI技术建立动态验证模型,银行试点项目将验证决策效率提高40%;

- 差异化验证策略:为小微企业贷款设立快速核销渠道,核销周期由180天缩短至90天;

- 不良资产证券化:2023年不良ABS发行规模超过1200亿元,提高资产核销效率。

结语

年度核销浪潮反映了银行业风险周期管理的智慧,不仅是历史负担的清理,也是未来发展的基础。随着《金融资产风险分类办法》的实施,核销机制正从被动防御转向积极运行,不断激活金融资源的配置效率,同时保持风险底线。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论