支付宝逾期100元每天扣多少钱?一文详解费用规则与应对策略

张昊玥

2025-02-28 11:19:41

张昊玥

2025-02-28 11:19:41

支付宝作为一种全国性的支付工具,其华北、借款等信用服务为用户提供了方便的消费体验。但如果由于疏忽而逾期还款,日常费用可能会困扰用户。本文将使用它100元逾期场景例如,深入分析支付宝的扣除规则、影响因素和应对技巧,帮助用户规避财务风险。

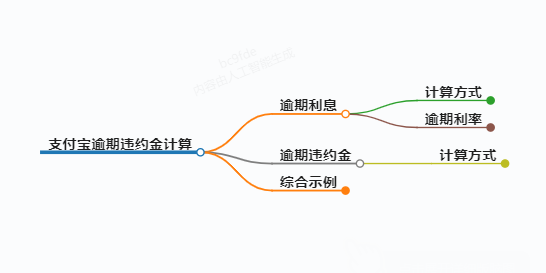

1、支付宝逾期100元的日费计算规则

根据支付宝的官方规定,逾期费用由支付宝支付罚息+违约金具体计算方法如下:

1. 计算基本罚息

- 日利率:通常为0.05%(即万分之五)由于信用评分较低,部分用户可能会上调到0.06%-0.08%。

- 计算公式:每日罚息 = 逾期本金 × 日利率

示例:100元逾期一天,罚息 = 100 × 0.05% = 0.05元。

2. 收取违约金的标准

- 固定比例:按逾期未还金额的**1%-3%**收费,多数用户适用1%标准。

- 示例:100元逾期一天,违约金 = 100 × 1% = 1元。

3. 单日总费用

100元逾期一天的综合罚息和违约金总费用约为 1.05元。如果长时间不还,费用会按日累积,累计31.5元,年化成本高达378元,远超本金。

二、影响逾期费用的关键因素

1. 产品类型的差异

- 花呗:默认日利率为0.05%,违约金为1%。

- 借呗:日利率一般为0.03%-0.05%,但违约金可能较高(部分用户为3%)。

- 备用金:逾期费用固定为每天0.28元(以500元为例),但不征信。

2. 用户信用评级

- 芝麻信用评分超过650分的用户可以享受较低的利率,如果评分低于600分,日利率可能会上升到0.08%。

3. 逾期天数

- 1-3天:一般计入宽限期,部分用户不产生费用。

- 4-30天:开始收取全额罚息和违约金。

- 30天以上:催收过程可能会触发,费用会加速积累。

三、逾期造成的隐性成本

1. 信用记录受损

- 华北借款逾期记录同步至芝麻信用,得分下降50-100分。

- 逾期30天以上可报央行信用调查,影响抵押贷款、汽车贷款审批。

2. 功能限制

- 冻结花呗、借呗额度,关闭备用金使用权限。

- 降级支付宝会员级别,丧失特权福利。

3. 法律风险

- 逾期超过90天,金额超过5万元,可能面临起诉风险,需要承担诉讼费、律师费等。

四、科学应对逾期四种策略

1. 高成本债务优先偿还

- 使用“雪球还款法”:优先偿还逾期时间最长、利率最高的账单,减少复利效应。

2. 主动协商还款计划

- 拨打支付宝客服热线(95188)申请延期还款或分期计划,最长可分为12期。

3. 关闭自动扣费权限

- 路径:支付宝APP → 设置 → 支付设置 → 无秘密支付/自动扣款 → 关闭关联服务。

4. 修复信用记录

- 结清欠款后,通过定期还款信用卡、爱心捐赠提高芝麻分的行为,一般3-6个月就能恢复基本功能。

五、典型案例分析

场景:用户A因失业100元逾期15天

- 费用计算:

罚息 = 100 × 0.05% × 15 = 0.75元

违约金 = 100 × 1% × 15 = 15元

总计:15.75元 - 后续影响:芝麻分从680降到620,花白额度从5000元降到1000元。

解决方案:

- 立即偿还115.75元(本金+费用)

- 提交失业证明的申请费减免,违约金成功减免50%

- 3个月后,信用评分恢复到650,如水电费支付。

结语

支付宝100元的逾期金额似乎很小,但随着时间的推移,积累的成本和信用损失可能远远超出预期。建议用户打开还款提醒功能,绑定余额宝自动扣除,并定期检查芝麻信用报告。逾期的,必须在30天内妥善处理,以避免进入法律程序。合理消费和按时履行合同是维护财务健康的基本途径。

本文综合自支付宝服务协议和行业公开信息,具体费用以账户实际页面为准。如果您需要了解更多细节,请参考其他来源。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论