花呗借呗逾期了还能开淘宝店吗?超全攻略解析(2025版)

高仁

2025-02-18 05:23:01

高仁

2025-02-18 05:23:01

")

一、官方政策解读:逾期与开店的直接关联性

1.1 平台规则明确无直接限制

根据淘宝官方规则和支付宝体系的分工,花呗借呗属于消费信贷产品,而淘宝店铺属于商业经营行为,两者属于同一集团(阿里系)但独立运营的业务板块。这意味着:

- 信用消费逾期不会直接导致淘宝店铺被封禁或无法开通,平台审核开店资质时主要关注身份认证、经营类目合规性、保证金缴纳等硬性指标。

- 法律层面,《中华人民共和国电子商务法》未将个人消费信贷记录纳入电商经营资质审核范围。

1.2 实操案例验证可行性

从用户反馈及行业经验来看,多数短期逾期的用户仍能正常完成淘宝店铺注册。例如,有案例显示:用户因花呗逾期被限制使用信贷功能,但成功通过个体工商户认证并开设了服饰类淘宝店。

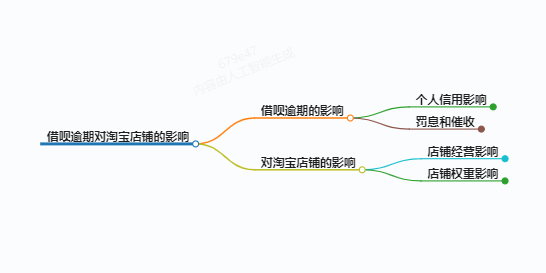

二、潜在间接影响:需警惕的4大风险

2.1 芝麻信用分下降影响经营权限

若逾期导致芝麻信用分低于600分,可能触发以下限制:

- 无法开通网商贷:阿里系针对商家的经营性贷款产品,需较高信用分支撑。

- 保证金额度提升:部分高风险类目(如数码、珠宝)可能要求更高押金。

- 活动报名受限:如“双11”“618”等大促的优先参与权可能受影响。

2.2 融资能力削弱

若计划通过贷款扩大店铺规模,逾期记录可能导致:

- 银行贷款拒批:银行征信系统已接入花呗借呗数据,逾期超90天将被标记为“关注类客户”。

- 供应链合作受阻:部分供应商要求查看经营者信用报告,长期逾期可能影响账期谈判。

2.3 关联账号功能限制

若使用同一支付宝账号开店,需注意:

- 花呗收付款功能冻结:逾期后无法为买家提供花呗分期服务,可能流失30%以上客群。

- 提现额度降低:店铺流水提现至银行卡的日限额可能从50万降至10万。

2.4 法律风险升级

逾期金额大、时间长(如超1万元且逾期6个月以上)可能面临:

- 民事诉讼:支付宝可向法院申请支付令,导致店铺账户被冻结。

- 列入失信名单:若败诉后仍不执行,将影响店铺法人代表的高消费行为(如乘坐飞机、高铁)。

三、解决方案:4步修复信用并保障店铺运营

3.1 优先处理逾期债务

- 协商个性化还款:通过支付宝客服(95188)申请延期或分期,需提供收入证明、病历等材料,最高可延至3年。

- 优先偿还罚息:按“先息后本”原则减少利息滚雪球,例如欠款1万元逾期90天,优先还清500元罚息后再处理本金。

3.2 信用修复技巧

- 芝麻粒修复:使用30粒芝麻粒可修复1次30天内的逾期记录(需在支付宝“芝麻信用”页面操作)。

- 信用加分行为:每月通过阿里系平台完成6次以上水电缴费、信用卡还款等,可提升信用分20-50点。

3.3 店铺运营优化策略

- 多账号隔离风险:使用未逾期的家人支付宝账号注册店铺,避免功能联动限制。

- 选择低保证金类目:优先经营服饰、家居等类目(保证金1000-5000元),规避数码、珠宝等高押金领域。

- 接入第三方支付:开通微信支付、云闪付等渠道,弥补花呗收款功能缺失。

3.4 长期资金管理建议

- 预留3个月备用金:按店铺月均流水的30%存储应急资金,防止突发性支出导致二次逾期。

- 使用ERP系统监控:通过“生意参谋”“店小鱼”等工具分析资金周转率,优化采购和库存周期。

四、关键注意事项

- 避免关联征信黑名单:单次逾期不超过30天且及时还款,通常不会上报央行征信;但连续3次逾期或累计6次逾期将永久影响征信。

- 谨慎处理催收:对非官方催收电话(如1069开头短信)需核实身份,防止诈骗。

- 定期查询信用报告:每年2次免费获取央行征信报告(通过银行APP或线下网点),及时发现问题。

结语

花呗借呗逾期不构成开设淘宝店铺的直接障碍,但信用损伤会通过融资能力、功能权限等间接影响经营。建议优先解决债务问题,通过信用修复和运营策略优化降低风险。若逾期金额超过5万元或涉及多平台借贷,需及时咨询专业律师制定债务重组方案。

本文综合自支付宝官方政策、淘宝商户协议及行业实操案例,具体以最新规则为准。查看完整信源:]

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论