网贷逾期可以解除绑定银行卡吗?全面解析操作流程与法律风险

魏宗万

2025-02-12 04:42:16

魏宗万

2025-02-12 04:42:16

一、银行卡解绑的法律依据与可行性

1.1 解绑行为的合法性

根据《中华人民共和国合同法》和《支付结算法》,借款人有权对银行卡与网贷平台的绑定关系进行解除。从降息法律来看,解绑银行卡本身并不违法,但需注意以下两点:

- 不消除债务:解绑仅切断自动扣款渠道,债务本身仍需偿还。

- 平台限制:部分网贷平台可能通过合同条款限制解绑操作。

1.2 解绑的实际意义

解绑的主要目的是避免平台自动划扣资金,尤其是在逾期后账户余额不足时,可防止因频繁扣款导致的额外手续费或账户冻结。但需明确:解绑不等于债务豁免,逾期记录仍会影响征信。

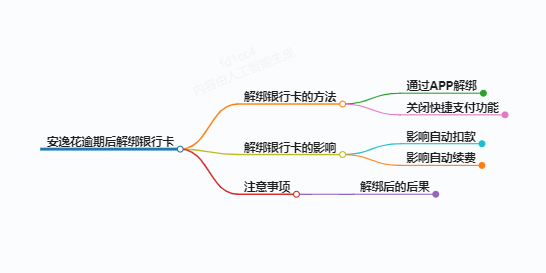

二、解绑银行卡的操作流程

2.1 自主解绑步骤(以常见平台为例)

- 登录网贷平台:进入账户设置中的“银行卡管理”模块。

- 验证身份:通过短信验证码、人脸识别等方式完成安全校验。

- 选择解绑:点击目标银行卡的“解绑”选项,确认操作。

2.2 特殊情况处理

若平台未提供解绑入口,可采取以下措施:

- 联系客服:要求人工解绑,并提供身份证明材料。

- 银行端冻结:通过银行柜台或APP临时冻结卡片,阻止扣款。

- 投诉维权:向银监会或互联网金融协会举报平台违规行为]。

三、解绑后的法律风险与应对策略

3.1 可能面临的问题

| 风险类型 | 具体表现 |

|---|---|

| 催收升级 | 平台可能通过电话、短信等方式加强催收]。 |

| 征信受损 | 逾期记录上传至央行征信系统,影响未来贷款、信用卡申请]。 |

| 法律诉讼 | 长期逾期可能被起诉,面临财产查封或限制高消费]。 |

3.2 应对建议

- 协商还款计划:主动联系平台说明困难,申请分期或延期]。

- 保留证据:保存解绑记录、沟通截图,避免平台推诿责任]。

- 法律援助:若遭遇高利贷或暴力催收,可向法院申请合同无效]。

四、典型案例与误区警示

4.1 案例:解绑后仍被扣款

某用户解绑银行卡后,平台通过快捷支付协议从新绑定的卡片扣款。原因:部分平台在解绑时未同步解除代扣授权]。

解决方案:通过银行关闭“代收付”功能,或注销原银行卡]。

4.2 常见误区

- 误区1:“解绑即可逃避债务”。

正解:债务仍需偿还,否则可能被起诉]。 - 误区2:“注销银行卡能消除记录”。

正解:注销仅阻止新扣款,历史逾期仍影响征信]。

五、总结与建议

解除银行卡绑定是逾期后的应急手段,但核心仍在于解决债务问题。建议借款人:

- 优先与平台协商个性化还款方案。

- 合理规划财务,避免以贷养贷。

- 定期查询征信报告,及时修复信用记录。

通过合法途径维护权益,才是应对网贷逾期的根本之道。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论